相談事例

大きく分けて、自己破産、個人再生(民事再生)、任意整理という手続があります。おおまかには、以下のようなものになります。

①自己破産

所有する財産を全て処分して、お金に換えて債権者に分配し、残った借金は免除(免責)される制度です。ただし、現金、預金など、一定程度までは自由財産として残すことができます。

借金の原因が、浪費(全てギャンブルに使った、贅沢品の購入にあてた、等々)の場合には、免除が得られないことがあります。

②個人再生(民事再生)

借金を圧縮し、それを3~5年で分割払いすることで、残りは免除される制度です。住宅ローンを別扱いして支払いを続け、自宅を残すことも可能な制度です。一定額の返済を継続できる方、財産を残したい方(財産価値以上の返済は必要です)に向いた手続です。

③任意整理

裁判所を介することなく、弁護士が代理人となって金融業者と交渉し、借金(利息制限法による引き直し額)を分割払いにする制度です。いずれの手続がよいかは、その人の借金の額、収入状況、財産等を考慮して選択することになりますので、一度ご相談いただくことをお勧めします。

- 差し押さえができる場合でも、差し押さえが禁止されているものがあります。

衣服、寝具、家具、台所用品、畳、建具などは、生活に欠くことができないものとして差し押さえが禁止されています。家にある現金も、標準世帯の1箇月の生活に必要な最低金額(政令では66万円とされています)までは差し押さえができません。

一方で、趣味・娯楽に使われるものなどは、差し押さえの対象になります。しかし、差し押さえにかけても値が付かないようなものは競売にはかけないのが現場での実態のようです。競売に掛けてもお金にならなければ意味がないということでしょう。ですから、競売がされる実際の場で、値打ちがないことを強調することも大切でしょう。

差し押さえは、裁判所の執行官が行います。事前に通告もなく突然やってくることもありますし、家に鍵がかかっていても、執行官は鍵屋さんを連れて行って、鍵を開けて、競売を行うこともあります。ですから、このような事態がありそうな場合には、あらかじめ、弁護士にご相談を頂くことをお勧めします。

個人再生という手続があります。住宅ローンは払い続けて住居は確保し、その他の借金だけを減額することができます。

住宅ローン以外の減額は、借金総額(保証債務も含む)が

①500万円以下の場合 → 100万円

②500万円~1500万円の場合 → 5分の1

③1500万円~3000万円の場合 → 300万円

④3000万円~5000万円の場合 → 10分の1

に減額することが可能です(但し、手持ち財産価値以上の支払いが必要です)。

このように減額された額を3年間(最長5年間)で分割して支払うことになります。

個人再生を裁判所に申立て、裁判所が手続の開始を認めると「手続開始決定」を出してくれます。この決定が出れば強制執行や仮差押え、仮処分などは法的に中断されてしまいますので、給与の差押えも止まることになります。

個人再生手続には財産価値の算定の問題や、他にもいろいろと条件がありますので、弁護士に必ず相談されることをおすすめします。

請求できます。

すでに支払を終了したサラ金業者にも、利息制限法の年18%(元金100万未満)を超えた金利は不当利得として返還請求ができます。髙い利率の契約に なっていた場合には、借金を完済しているのですから、必ず過払金が生じます。多くの業者は支払の履歴を保存しているので、あなたの手元に何の資料もなくと も、過払金の計算ができます。

ただし、完済から10年経過すると、サラ金業者が時効消滅を主張することがあります(2020年4月1日以降に完済したものについては5年で時効消滅する場合があります)。

保証人になるということは、自分がお金を借りるのと同じだと思って下さい。

現在の取引においては「保証人」というのは法律上の「連帯保証人」をさすことが一般的です。連帯保証人は、債権者から支払いの請求を受けたときに、「こちらに請求する前に実際にお金を借りた友人に請求をしてくれ。」とか、「友人に資力があるからそちらから取ってくれ。」などの言い訳をすることが一切できません。自分がお金を借りるのと同じなのです。

また、債権者の了解がなければ連帯保証人からはずれるわけにはいきませんし、債権者がそのような了解をすることは実際のところ、まずありえません。

このことを理解された上で、返事をされることをおすすめします。(※2020年4月1日以降に事業のための借入金等の保証人になる場合には、基本的に公正証書の作成が必要になります。)

弁護士や司法書士など法律専門家に相談して、法的な対処をし、本人から連絡

をとることはやめたほうがいいでしょう。法律専門家が業者の携帯電話に本人から委

任を受けたことを連絡すれば、ほとんど退散してしまいます。

「ヤミ金融」は、2万円貸して1週間で5000円の利息を要求するなど、出資法

が規制する利率を超える暴利の契約、支払要求、受領をする犯罪者です。これらの行

為には、厳しい刑罰の規定が設けられています。

ヤミ金は貸付の際、勤務先や親族等の電話番号を聞き出し、返済が滞ったりしたとき

に、嫌がらせをして払わせようとします。早朝、深夜の取立行為、支払義務のない者

への請求は貸金業規制法で禁止され、刑罰も設けられている違法行為です。

ヤミ金の脅しに屈して支払いをしたり、毅然とした対応を取らない場合には、いつま

でも関係が断ち切れないことになります。

いいえ。弁護士事務所を通じて利用ができます。多重債務の解決には、破産や個人再生、任意整理などがありますが、預貯金や収入が少なくて、弁護士費用が用 意できないときには、日本司法支援センター(法テラス)が立て替えてくれる手続(立替金は月5000円~1万円で分割弁済、生活保護受給者などの場合には免除の可能性もあります)があります。

法テラス大阪事務所に行かなくとも、相談した弁護士の事務所(法テラス相談登録事務所)を通じて民事法律扶助の申込手続ができます。

当事務所でも受け付けておりますので、まずはご相談のうえ、法テラスの利用について遠慮なく相談してください。

最後に支払ってから5年以上たっているのであれば、消費者金融会社への債務は、すでに消滅時効にかかっていると思われ、訴訟になっても時効の主張をすれ ば支払を拒否することができます。こちらから連絡をいれると、その業者は、脅しすかしの文句で、なんとか少額でも支払いをさせて、時効利益の放棄をさせようとしてきます。したがって、その業者に絶対に連絡をとらないことです。携帯電話番号ですが、最近、そのような業者が「○○運送」などと宅配業者を偽装して不在連絡通知ハガキを自宅に送付し、それを信用した相手が携帯電話で連絡してくるのを待ち受け、その携帯電話番号を知って、債権の督促に使うという詐欺手法も用いられているようですので、見知らぬ宅配業者のハガキにはお気をつけください。

- 【忘れていた借金の督促】

最近、A社から多額の延滞金を含む請求書が届きました。

すっかり忘れていましたが、確かに今から20年ほど前に借入れをしたことがあり、その1年後に完済しないまま引っ越しをしました。当時、住民票を異動させておらず、最近必要があって住民票を異動させたため、それに基づいて督促してきたのかも知れません。

かつて債務が残っていたのは事実ですが、支払わなければならないのでしょうか。 会社からの借入債務の消滅時効は5年です(個人の場合は10年になります。※2020年4月1日以降の借入については、個人でも5年となる場合があります。)。

したがって、A社がこれまでにしかるべき時効中断の措置(たとえば、訴訟をして判決を得る。)を講じていなければ、消滅時効が成立します。

その場合、内容証明郵便で「消滅時効にかかっている」旨の意思表示(「時効の援用」と言います。)をすれば足ります。

万一、A社が適法に時効中断の措置を講じており消滅時効が成立しない場合は、改めて、その債務をどのように処理するか(任意整理、個人再生あるいは破産)を検討することになります。

- 相続が発生した時に注意して頂きたいのは、相続人間では遺産分割協議によって、兄がすべての財産(マイナスの 財産を含めて)相続することになったとしても、対外的にはプラスの財産だけでなく、借金などのマイナスの財産も相続人が一旦相続することになるということです。兄が事業を承継し、父の借金を支払うと言っていても、それだけでは相続人である母や弟も債権者との関係では、支払義務を免れないのです。ですから事業を承継しない母や弟は、自分について相続が開始したことを認識してから3ヶ月以内に相続放棄の手続きをとっておく方が無難です。債権債務の詳細が把握できない場合、その調査のために必要であれば相続放棄の期間は期間内に申請すれば延長もできます。

- 【破産と保証人の責任】

兄が事業資金を銀行から借りる際に、私が保証人になりました。しかし、兄は事業に失敗し、破産することになりました。保証人の私の責任はどうなりますでしょうか。

借主(主債務者)が破産しても、保証人の債務は消えませんので、支払う義務があります。むしろ、借主が払えないことが明らかになるので、保証人に請求されることになります。保証人が支払えない場合は、保証人が別途債務整理をする必要があります。

(※2020年4月1日以降に事業のための借入金等の保証人になる場合には、基本的に公正証書の作成が必要になります。)

- 【子の借金について、親が払う義務があるか】

子どもが消費者金融から多額の借入をして、支払えなくなったようで、請求書が家に届きます。親にも支払いの義務があるのでしょうか。

借金は、基本的に借りた本人に支払い義務があり、親というだけで支払い義務が生じるものではありません。「親なんだから、払ってくれ。」と言われても、断ることができます。ただし、親が子の保証人になっている場合には、保証人の責任として支払いの義務が生じます。

- 【会社破産した場合の社長・役員の個人資産】

会社経営がうまくいかず、破産を考えています。私は代表取締役なのですが、私の家や車などの資産も失うことになるでしょうか。

会社と代表者は別人格ですので、会社が破産したからといって、当然に代表者が責任を負うものではありません。会社の債務について、代表者の資産に執行されるものではありません。

ただし、代表者が会社の債務について保証している場合には、代表者自身の保証債務になりますので、代表者に支払い義務があり、払わなければ代表者の財産に執行されることもあります。

また、代表者の不動産などに担保を設定している場合は、担保の実行によって、その資産を失うことがあります。

- 【自動車がある場合の破産】

借金が払いきれず、自己破産しようと考えています。少し前に自動車をローンで購入し、返済中なのですが、どうなるのでしょうか。

ローン返済中の場合、ほとんどの場合はローン債権者が自動車に所有権留保を付けています。この場合、車検証の「所有者」欄にローン債権者名が記載してあります。そして、購入契約の際に、「ローン返済中に破産になった場合は自動車を引き上げる」旨の条項が入っていること通常です。このような場合には、自己破産手続を始めた時点でローン債権者が自動車の引き上げをすることになります。ローン債権者は引き上げた自動車を売却し、代金をローン債権に充当します。

ちなみに、ローンも所有権留保もない場合には、自動車は財産となりますので、売却して債権者に配当されるのが原則ですが、価値が一定額までであれば、自由財産として残せる余地があります。また、自動車に資産価値がないことが証明できた場合も、残せる余地があります。

- 【破産と自由財産】

自己破産した場合、財産は全て失うと聞きましたが、全くなにもない状態になってしまうのでしょうか。

まず、差押禁止財産(一般的な家財道具など日常生活必需品)については、失うことはありません。

また、現金、預貯金、保険解約返戻金、自動車、敷金・保証金返還請求権、退職金、電話加入権などについては、一定額までは自由財産として残すことができます。

- 【偏頗弁済】

自己破産しようと思っているのですが、友人に借りたお金だけは、迷惑をかけたくないのでなんとか返済したいと思っています。払っておいてもよいでしょうか。

支払ってはいけません。自己破産をするに当たっては、全債権者を平等に扱わなければなりません。債権者の一部だけに返済するのは、偏頗(へんぱ)弁済となります。その場合、管財人が否認権を行使する(偏頗弁済された金額を取り戻して配当金に回す)ことがありますし、場合によっては、免責が不許可となる(破産で借金が消えない)可能性もありますので、ご注意下さい。

- 【浪費がある場合の破産】

パチンコで多額の借金を作ってしまったのですが、破産はできますか。

パチンコなどのギャンブル、宝石など高価品の購入などの浪費によって、財産を著しく減少させまたは過大な借金を作ってしまった場合には、免責不許可(破産で借金が消えない)になる可能性があります。

ただし、裁量免責といって、浪費の程度やその後の返済状況などによって免責が認められる余地があります。裁量免責が認められるには、個別の事情の検討が必要になります。1度弁護士にご相談下さい。

- 【破産と自営業の継続】

個人で自営業をしています。破産をすれば、自営業は辞めなければならないでしょうか。

破産をすれば、基本的に財産は全て財団に属し、換価されていくことになります。自営業の設備・備品、在庫、賃貸借の敷金返還請求権、売掛金なども対象です。また、債務を確定するために、新たな買掛金を生じることを止める必要があります。なので、一般的には自営業を継続することはできないものと考えた方がいいでしょう。

ただし、設備や在庫に全く価値がなく、売掛金や買掛金が日々生じることもないような場合には、例外的に継続できることもあります。個別の事情を検討する必要がありますので、詳しくは弁護士にご相談下さい。

- 【破産と税金等】

住民税の滞納があるのですが、破産すれば、払わなくてよくなりますか。

税金や年金、健康保険料などは「非免責債権」となりますので、破産しても支払い義務は残ります。窓口で相談して、分割払いにするなどの措置を講じてもらうようにしましょう。税金の外にも、法律上「非免責債権」とされているものはありますので、ご不安であれば弁護士にご相談下さい。

- 【借入先を忘れた場合】

借金があるのですが、何年も払っておらず、何度か引越をして書類をなくしてしまったために、どこから借りていたのか、よくわからなくなってしまいました。調べる方法がありますか。

自己の借入先についての情報は、本人が信用情報機関に問い合わせることで、調べることができます。信用情報機関には、次のようなものがあります。

(株)日本信用情報機関(JICC)http://www.jicc.co.jp/

割賦販売法・貸金業法指定信用情報機関(CIC)http://www.cic.co.jp/

全国銀行個人信用情報センターhttp://www.zenginkyo.or.jp/pcic/

- 【自己破産の場合のデメリット】

自己破産した場合、どのようなデメリットがありますか。

信用情報機関において破産したことが登録されるので、新たに借入れしたりクレジットカードを作る際、審査に通りにくくなります。破産の場合、7年ぐらいは新たな借入れができないことが多いようですが、こうした借入制限は法律上何年と決まっているわけではありません。

また、破産手続の間、一定の職業に就けない制限があります。例えば、弁護士、生命保険募集人や警備員など、いくつかの職業で法律上、破産手続が開始してから免責を受けるまでの期間はその仕事に就くことはできないと規定されています。

また、破産手続中には裁判所の許可なしに引越や海外旅行ができない、管財手続の場合には郵便物が一旦管財人の元に届くようになる、といったことがあります。

ちなみに、選挙権には影響しませんし、戸籍謄本や住民票に破産の事実が記載されることはありません。

- 【自己破産(同時廃止の場合)の手続きの流れ】

同時廃止の場合の自己破産手続の流れについて教えてください。

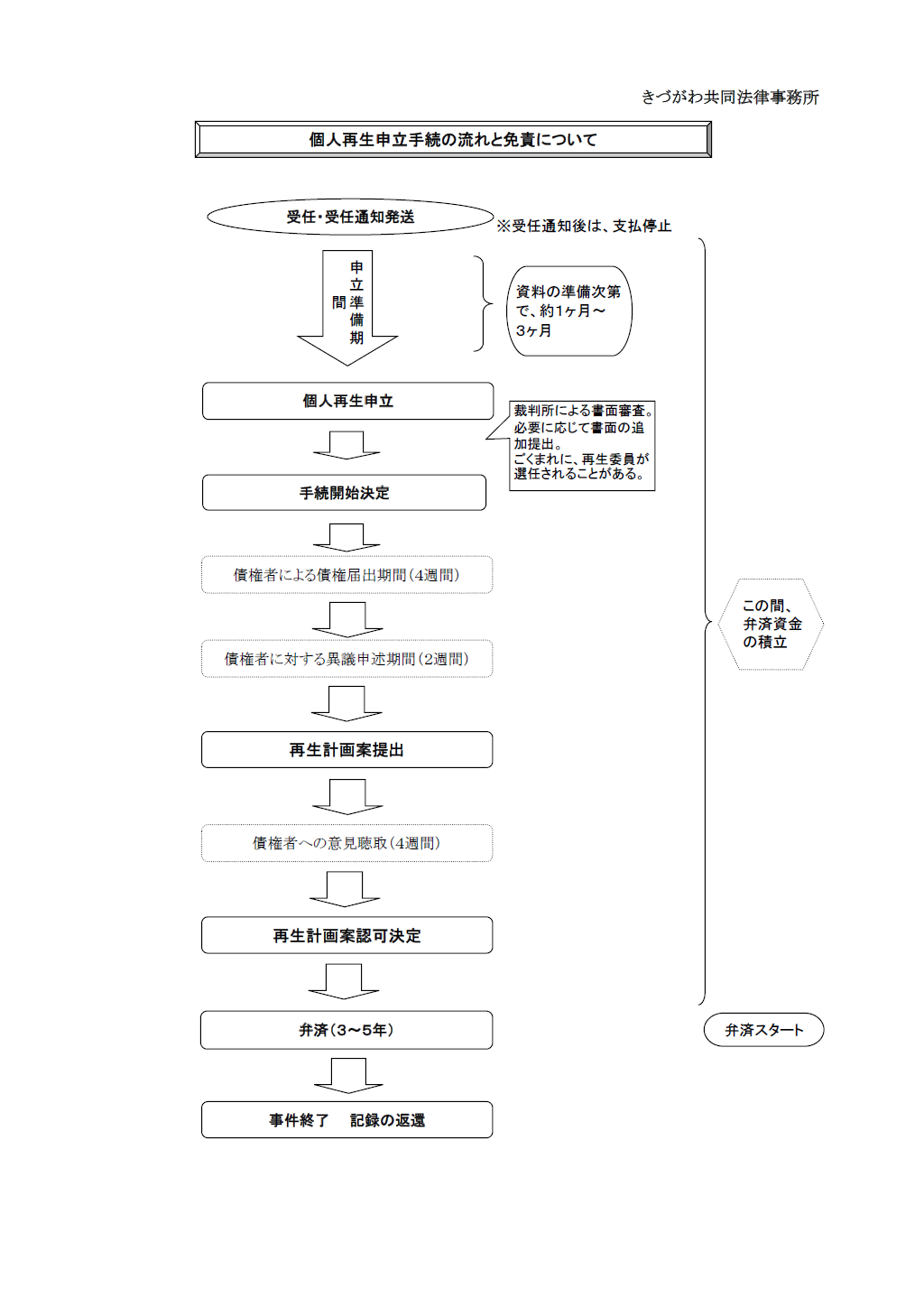

- 【個人再生手続の流れ】

個人再生手続の流れについて教えてください。

手続きの流れは以下のとおりです。

- 【自己破産が認められない場合(免責不許可)】

自己破産を申し立てても、認めてもらえない場合があるのでしょうか。

自己破産を申し立てた場合、債務を免責(払わなくてもいい状態)するかどうかは、裁判所が判断します。破産法第252条においては、免責を妨げる事情として、下記のものが挙げられています。

但し、裁判所は、下記の事情がある場合でも、様々な事情を考慮して裁量的に免責を許可することもできます。

1(財産隠し等)

債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。2(破産手続の妨害等)

破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。3(偏頗弁済(一部の債権者だけに対する支払い)等)

特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。4(浪費等)

浪費又は賭博(とばく)その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。5(債権者をだました等)

破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。6 業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

7 虚偽の債権者名簿(第248条第5項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第1項第6号において同じ。)を提出したこと。

8 破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

9 不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

10 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から7年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法第239条第1項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第235条第1項(同法第244条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日11 第40条第1項第1号、第41条又は第250条第2項に規定する義務その他この法律に定める義務に違反したこと。

- 【自己破産しても消えない債務(非免責債権)】

自己破産をすれば、どんな債務でも払わなくて済むようになるのでしょうか。

自己破産をしても、消えない債務があります(非免責債権)。

具体的には、下記の請求権になります(破産法第253条)。

1 租税等の請求権

2 破産者が悪意で加えた不法行為に基づく損害賠償請求権(ここに言う「悪意」とは、相手を積極的に害する意図のことになります)

3 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権

4 次に掲げる義務に係る請求権

① 民法第752条の規定による夫婦間の協力及び扶助の義務

② 民法第760条の規定による婚姻から生ずる費用の分担の義務

③ 民法第766条(同法第749条、第771条及び第788条において準用する場合を含む。)の規定による子の監護に関する義務

④ 民法第877条から第880条までの規定による扶養の義務

⑤ ①~④に掲げる義務に類する義務であって、契約に基づくもの

5 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権

6 破産者が知りながら債権者名簿に記載しなかった請求権(当該破産者について破産手続開始の決定があったことを知っていた者の有する請求権を除く。)

7 罰金等の請求権